Die zur Abstimmung vorliegende BVG-Reform sieht Massnahmen vor, mit denen die künftigen Renten sicherer finanziert werden sollen.

Die Reform enthält im Wesentlichen folgende Massnahmen:

- Der Mindestumwandlungssatz wird von 6,8 % auf 6,0 % gesenkt.

- Die Altersgutschriften ab Alter 35 werden gesenkt, bis Alter 34 hingegen erhöht.

- Die Eintrittsschwelle für die Aufnahme in die Pensionskasse wird gesenkt.

- Der Koordinationsabzug wird reduziert; neu beträgt er 20 % des AHV-Lohns.

- Eine Übergangsgeneration von 15 Jahrgängen bekommt einen Rentenzuschlag

BVG = Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge

BeV = Berufliche Vorsorge

Der Begriff „Reform“ ist definiert als „planerische Umgestaltung bestehender Verhältnisse“. Eine planerische Umgestaltung vermisst man allerdings in der Abstimmungsvorlage, denn es werden lediglich die relevanten Systemparameter verändert. Das Hauptziel, den Pensionskassen höhere Einnahmen zu sichern, ist erfüllt. Hingegen bleiben die immer wieder kritisierten zu hohen Verwaltungskosten der 1300 Vorsorgeeinrichtungen und die Finanzverwaltungskosten unangetastet. Alleine die Verwaltung der Pensionskassengelder kostet 4,4 Milliarden Franken pro Jahr. Umgerechnet auf die 4,5 Millionen Versicherten entspricht dies rund 1000 Franken pro Jahr und Versicherten. Während eines Arbeitslebens von 20- bis 65-jährig verschwinden von den einbezahlten Versicherten-Beiträgen, rund 45’000 Franken in der Verwaltung.

Die Senkung der Eintrittsschwelle von 22'050 auf 19'845 Franken beschert neu 70'000 Personen eine minimale Altersrente, die eine kaum spürbare Verbesserung der Lebenssituation bringt, aber monatliche Beiträge abverlangt. Das Hauptproblem, dass die bisherigen Renten der unteren Einkommen für ein menschliches Leben zu niedrig sind, bleibt ungelöst.

Die Rentenzuschläge für die Übergangsgenerationen summieren sich schweizweit auf ca. 11,3 Mrd. CHF und sollen von allen Pensionskassen und Personen bezahlt werden, ungeachtet, ob sie Geld erhalten oder nicht. Diese Kosten sollen durch einen lohnabhängigen Beitrag bis zu maximal 339 CHF pro Person und Jahr finanziert werden. Das BSV (Bundesamt für Sozialversicherungen) geht davon aus, dass 32 % der Versicherten ganz oder teilweise in den Genuss des Rentenzuschlags kommen. Über zwei Drittel aller Erwerbstätigen bezahlen demnach zusätzliche Beiträge, ohne daraus Nutzen ziehen zu können.

Die schon bisher komplizierte berufliche Vorsorge wird mit den neuen Rentenzuschüssen dermassen unübersichtlich, dass die Bevölkerung den Zusammenhang zwischen den Beiträgen und Renten nicht nachvollziehen kann. Das zeigt sich auch in dieser Dokumentation. Übersichtliche Darstellungen der Regeln und Kalkulationen sind unmöglich. Jeder Einzelfall muss geprüft und separat berechnet werden.

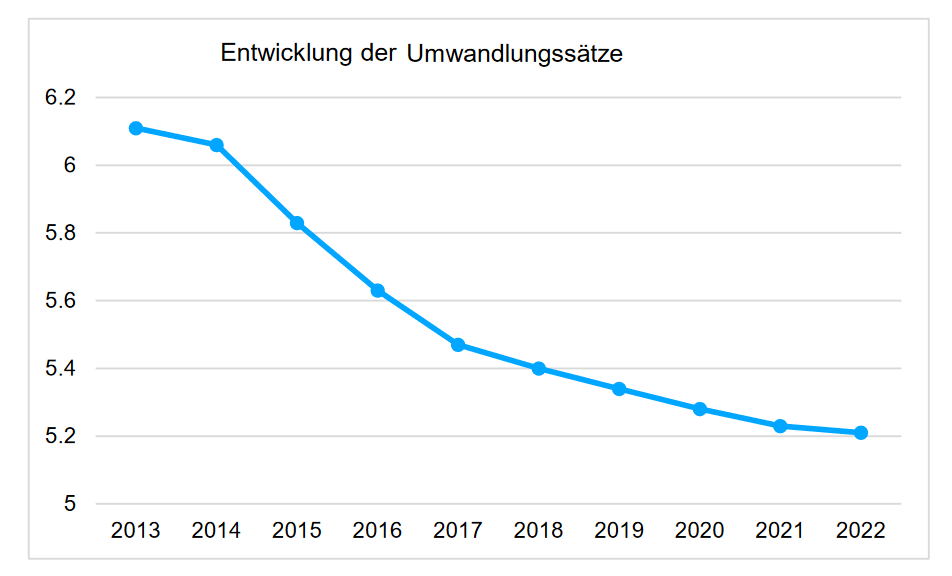

Die überobligatorischen Umwandlungssätze sanken in den letzten zehn Jahren von 6,11 Prozent auf 5,21 Prozent. Trotz resultierender, tieferer Renten ist die Finanzierung durch die steigende Lebenserwartung und die zu tiefen Anlagerenditen, der gegenwärtigen BVG-Einrichtung, unzureichend und muss, gemäss Experten, mit einer weiteren Reform korrigiert werden.

Quelle: BFS

Höhere Beiträge, aber tiefere Renten müssen Versicherte in Kauf nehmen, die bei Inkrafttreten 30-jährig oder jünger sind, die immer nur im BeV-Minimum oder wenig darüber versichert sind und während ihrer ganzen Erwerbskarriere ein jährliches Einkommen von mindestens 75'000 Franken erzielen. Auch Versicherte, die bei Inkrafttreten zwischen 35- und 50-jährig sind, müssen 8-10 Prozent tiefere Renten in Kauf nehmen. Man beachte das komplizierte Regularium.

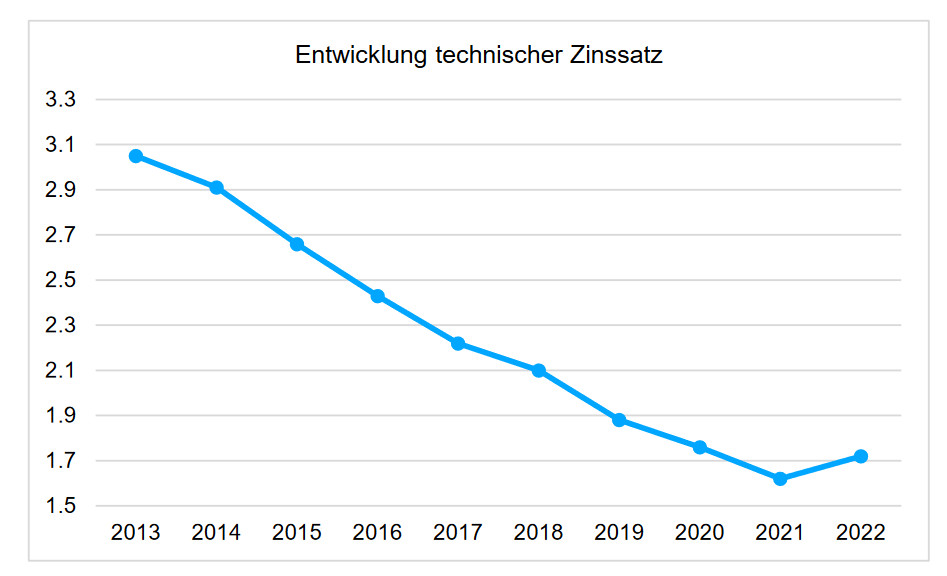

Der technische Zinssatz ist in den letzten zehn Jahren massiv gesunken. Betrug er im Jahr 2013 noch 3,05 Prozent, waren es im Jahr 2022 nur noch 1,72 Prozent.

Quelle: BFS

Wer vor 44 Jahren, zu Beginn seiner beruflichen Tätigkeit, Monat für Monat 500 Franken (Arbeitgeber- und Arbeitnehmerbeitrag) an Beiträgen entrichtete, verfügt heute über ein Alterskapital von 474'399 Franken, das mit einem Umwandlungssatz von 6,8 Prozent in eine Monatsrente von 2'688 Franken umgewandelt wird. Hätte diese Person einen DAX-Index-Fonds gekauft und regelmässig mit 500 Franken monatlich aufgestockt, könnte er sich über ein Alterskapital von 1'977'000 Franken erfreuen. Bei einem Nasdaq-Index-Fonds wären das sogar 6'256'000 Franken und bei einem Dow Jones-Index-Fonds 2'528'944 Franken. Diese unglaublichen Zahlen sind reale Werte. Dass auf den Finanzmärkten derartige Summen alltäglich sind, geht auch aus den Milliarden-Bussen hervor, die die Banken in keiner Weise erschüttern.

Über 44 Jahre geäufnetes Kapital bei monatlich Einzahlungen von 500 Franken. (je 250 Franken Arbeitnehmer- und Arbeitgeber)

|

bei BeV-Einzahlungen |

bei Anlegen in DAX 1980 bis 2024 |

bei Anlegen in NASDAQ |

bei Anlegen in DOWJONES |

|

Fr. 472'613 |

Fr. 1'977'579 |

Fr. 6'256'976 |

Fr. 2'528'944 |

Es gehört zu den Grundsätzen der Finanzwirtschaft, dass das Verlustrisiko mit langfristigen Wertpapieranlagen gering ist. Da es sich bei der Altersvorsorge naturbedingt um aussergewöhnlich langfristige Anlagen handelt, erstaunt es nicht, dass während der ganzen Laufzeit von 44 Jahren der Kapitalertrag, beispielsweise beim DAX-Invest, immer grösser gewesen wäre als in der beruflichen Vorsorge. Bei einem Kapitalbezug hätte zu keiner Zeit ein Verlust resultiert, nach 44 Jahren aber ein vierfach höheres Alterskapital.

Das Vermögen der 300 reichsten Personen in der Schweiz betrug im Jahre 2013 564 Mia Franken und stieg innerhalb von zehn Jahren auf 795 Mia Franken, wohlgemerkt nach Abzug der Vermögensverwaltungskosten, Steuern und aller Lebenshaltungskosten. Rechnerisch wurde das Vermögen der Reichsten somit mit 3,7 Prozent verzinst. Ungefähr gleiche Zinserträge resultieren in der schweizerischen Immobilienwirtschaft. Dem gegenüber wurde die Mindestverzinsung, die vom Bundesrat festgelegt wird, im Januar 2024 von 1 Prozent auf 1,25 Prozent angehoben. Zwischen den marktüblichen Zinsen und der BeV-Verzinsung existiert ein eklatanter Unterschied. Riesige Beträge werden von den Pensionskassen entweder nicht realisiert oder abgezweigt. Allein eine Erhöhung des Mindestzinssatzes um 1 Prozent brächte, beim BeV-Gesamtkapital von 1'300 Mia Franken, einen jährlichen Mehrertrag von 13 Mia Franken, bei jährlichen Rentenauszahlungen von 38,2 Mia Franken (2022).

Der schweizerischen beruflichen Vorsorge muss ein schlechtes Zeugnis ausgestellt werden. Es ist nicht nachvollziehbar, weshalb die Vermögen der Reichen jährlich um 3,7 Prozent vermehrt werden können, während das doppelt so grosse Vermögen der Pensionäre nur um eins bis zwei Prozent wachsen soll. Dass die Landesregierung sich dessen bewusst ist, aber keine Korrekturmassnahmen vornahm, belastet das Vertrauen in die Handlungsfähigkeit der Regierung drastisch.

Zinsen im Vergleich

|

Den BeV Versicherten gewährte Verzinsung |

Erwirtschaftete Finanzerträge auf dem Immobilienmarkt |

Bei den reichsten Personen der Schweiz erzielte Kapitalerträge |

|

1-2 % |

3,5 – 8 % |

3,7 % |

Eine weitere Reform ist unbestritten und wird von der Landesregierung in Aussicht gestellt. Für eine tragfähige Reform könnte der Bundesrat die Pensionskassen einladen, auf der Grundlage neuer Geschäftsmodelle ihre Angebote einzureichen. Dem Grundgedanken des BVG entsprechend, sollen aus dem BeV-Vermögen marktübliche Kapitalerträge erwirtschaftet werden. Den Vorsorgeunternehmen ist es erlaubt, sich zusammenzuschliessen und gemeinsame Vorschläge einzureichen. Hingegen werden gegenseitig abgesprochene Angebote vom Wettbewerb ausgeschlossen (Kartellgesetz). Diejenigen fünf bis zehn Unternehmen, die unter Wahrung der Sicherheit, erfolgversprechende Vorschläge einreichen, erhalten die BVG-Zulassung. Durch die Zusammenlegung der Vorsorgeeinrichtungen wird die Komplexität und der Verwaltungsaufwand entscheidend verringert.

Das 3-Säulen-Modell sieht vor, dass die Altersvorsorge 60 bis 70 Prozent des letzten Lohns abwirft. Sie soll im Ruhestand eine finanziell angemessene Fortsetzung des gewohnten Lebensstandards ermöglichen. Dieser Leitwert wird mit der vorliegenden Revision nicht erfüllt.

Die Darstellungen zeigen, dass die sachgerecht arbeitenden Pensionskassen auch bei einer Ablehnung der Abstimmungsvorlage, ohne Reduktion des Umwandlungssatzes, ohne Quersubventionierung der Neurenten und ohne Heraufsetzen des Rentenalters fortbestehen können. Durch unmittelbares Aufgreifen einer neuen, wirksamen Reform lassen sich die Renten für alle Versicherten ohne höhere Beiträge halten und dort, wo notwendig, erhöhen.